1. 프롤로그

5G가 상용화되면서 통신사업자들이 오랜만에 ‘쎄게’ 마케팅을 하고 있다.

그런데 통신사업자말고도 또 다른 5G 마케팅이 활발하게 벌어지고 있다. 사실 이건 이미 10여 년 전부터 시작된 흐름이다. 이 마케팅 활동은 스마트폰, 사물인터넷, 클라우드 컴퓨팅, 빅데이터를 돌아가며 공략하더니, ICBM(Internet of Things, Cloud Computing, Big Data, Mobile)이라는 멋진 신조어로 일단락되었다. 그 다음엔 WEF(World Economic Forum) 클라우스 슈밥에 영감을 받은 수많은 전문가들이 4차 산업혁명을 이야기했다. 그러다가 이세돌-알파고 대국 이후 모든 이들이 AI로 몰려갔다. 그리고 지금은 5G 시대!

이들이 특정 아이템, 예컨대 사물인터넷을 띄우려면, “이제는 사물인터넷 시대다. 사물인터넷이 가장 중요한 기술이다. 사물인터넷 관련 산업 규모는 2030년에 OO조 달러에 이를 것이다.”라고 이야기한 후, “다른 나라는 저만치 앞서가는데 우리는 크게 뒤쳐져서 큰일이다. 기업들은 준비를 서둘러야 하고 정부는 지원을 아끼지 말아야 한다.”로 마무리한다. 그러다가 인공지능이 관심을 끄는 때가 되면, 앞의 문장에서 사물인터넷 대신에 인공지능이라는 단어를 그대로 넣는다. (어떤 이는 이를 “찾아 바꾸기 신공”이라고 부르기도 한다.) 특별히 마케팅할 건덕지가 없는 경우에는 심지어 새로운 용어를 만들어서라도 한다. (2013년쯤인가 Cisco가 “IoT(Internet of Things) 시대는 가고 이제 IoE(Internet of Everything) 시대가 온다.”라고 한참 이야기하고 다닐 때, 모른다고 하면 무식하단 소리 들을까봐 “Things와 Everyting이 대체 뭐가 다르단 말인가?”하며 혼자 중얼거렸던 기억이 난다.)

물론 이것들이 중요하지 않다는 것은 아니다. 이들은 향후 10-20년에 걸친 변화 - 그것을 디지털 전환(Digital Transformation), 4차 산업혁명, 또는 무엇이라 부르건 - 를 이끌 핵심 구성요소들이다. 그리고 최근의 5G처럼, 화제가 될 만한 이슈가 있을 때 어떤 아이템이 주목을 받는 것도 당연하다. 그런데 문제는 어떤 게 뜨면 그게 제일 중요하다고 이야기한다. 사실은 이 모든 요소들이 어울러져 하나의 큰 변화를 만들어 내고 있는데, AI, 5G, 또는 IoT라는 단 하나의 요소가 변화의 모든 것을 가능케 하는 양 설명한다. 그리고 이들 간의 관계를 차분히 설명하려는 노력은 매우 드물다. (하긴 옛날 자료에서 IoT를 AI로 찾아 바꾸기 하면 새로운 자료 하나가 산뜻하게 만들어지는데, 사실은 IoT와 AI가 동일한 변화의 여러 동인 중 하나라고 이야기하면 마케팅에 차질이 생기긴 하겠다.)

이 글에서 나는 먼저 수많은 개념들의 관계부터 정리해보려고 한다. 그 많은 기술들은 다 무엇하는 것들이고 어떤 관계에 있는 것인지 살펴본다. 물론 이 글에서 이 기술들을 자세히 설명하는 것은 불가능하거니와 내 역량을 벗어나는 일이다. 따라서 여기서는 이 모든 기술들이 함께 모여서 하나의 큰 변화를 일으킨다는 메시지를 주는 데 초점이 있다. 그리고 이 기술들과 4차 산업혁명은 어떤 관계인지, Digital Transformation은 또 뭔지, 이런 의문들의 실마리를 찾아본다.

다음으론 수많은 구성요소들 중에서 어떤 것이 중요한지 생각해 보는데, 물론 이들을 중요도 순으로 한 줄로 세우겠다는 취지는 아니다. 다만 이들 간의 상대적 중요도를 결정하는 요인은 무엇인지 고민해 보고, 그런 관점에서 이 글의 주제인 5G는 앞으로 일어날 변화에서 얼마나 중요한 역할을 할 것인지 논의한다.

이런 논의를 바탕으로, 마지막으로 이 같은 변화나 혁신으로 인해 누가 가장 많은 혜택을 누리는지, 또 누가 돈을 버는지 살펴본다. 주된 초점은 통신사업자들의 수익성이 5G 시대에 어떻게 될 것인지에 맞추어져 있다.

내가 이 글을 통해 전달하고자 하는 핵심 메시지는 다음과 같다.

1. 5G 네트워크는 앞으로 있을 10-20년 동안의 변화에 필수적인 요소이며, 기술적 요구사항은 4G 때보다 훨씬 강화될 것이다.

2. 그러나 많은 구성요소들 중에서 5G가 전체 경제 변화의 성과, 그리고 특정 시스템·서비스의 성능을 좌우할 정도로 중요한 요소는 아닐 것이다. 또한 구성요소들을 결합하여 가치를 창출하는 데 있어서 5G 네트워크가 주도적 역할을 담당하지는 못할 것이다.

3. 따라서 변화가 창출해 낼 경제적 가치 중에서 네트워크 사업자의 몫은 극히 제한적이다.

2. 5G 정확하게 이해하기

(1) 4차 산업혁명, Digital Transformation, 그리고 기반기술(Enabling Technologies)

“장님 코끼리 만지기”란 말이 있다. 자기가 아는 조그마한 부분이 거대한 전체인 걸로 착각하는 사람들의 행태를 비웃는 말이다. 그러나 이는 전적으로 소위 ‘정상인’이라는 사람들의 오만과 무지가 낳은 우화임에 틀림없다. 장님들은 자신이 코끼리를 만져서 파악한 정보가 불완전하다는 것을 누구보다도 잘 안다. 따라서 동료들이 각각 획득한 정보를 모두 취합해서 전체 모습을 짐작하려고 하는 것이 너무나 당연하다. 그런데 <그림 1>과 같은 장면을 보고서 소위 정상인들은 한심한 듯이 “저렇게 해서 어떻게 코끼리 모습을 안단 말이야.”라고 말했을 것이다. 시각 장애인들은 지금 열심히 협업을 하고 있는데 말이다. 이처럼 소위 정상인 - 여기에서는 얼치기 ‘전문가’ 또는 ‘신기술 마케터’라고 해보자 - 들이 자신의 부족함은 모르고 자신이 알고 있는 것이 전부인 걸로 착각하거나 우기는 경우가 비일비재하다.

<그림 1> 장님 코끼리 만지기 - 완벽한 Collaboration 사례

<그림 2>는 이 글에서 파악할 코끼리의 전모를 크게 세 가지 측면에서 바라 본 것이다.

먼저 향후 10-20년간 일어날 변화, 그리고 그러한 변화를 만들어내려는 경제주체들의 노력을 두 가지 측면에서 나누면, (1) 4차 산업혁명(4IR)과 (2) Digital Transformation(DT)으로 나누어 볼 수 있다. 4차 산업혁명은 경제 전체의 생산성을 향상시켜 궁극적으로 소득 증대에 기여한다는 점에서 “경제” 측면에서 바라본 것이고, DT는 실제 생산 활동을 조직하는 기업들이 디지털 기술을 활용하여 생산성 증대를 이루어낸다는 점에서 “경영” 측면에서 바라본 것이다. 따라서 이 둘은 사실 동일한 변화를 두 가지 방향에서 바라본 동전의 양면이다. 그리고 이러한 변화를 가능하게 하는 (3) 기반기술(Enabling Technology)들, 대표적으로 ICBM(사물인터넷, 클라우드, 빅데이터, 모바일)과 AI(인공지능)가 세 번째 요소이다.

이제 이들 세 가지 요소 각각에 대해서 간단히 살펴보자. (4차 산업혁명과 Digital Transformation에 대한 자세한 논의는 이 글의 범위를 벗어난다. 머지않은 기회에 4차 산업혁명에 대해서 포스팅할 계획을 가지고 있다.)

<그림 2> 4차 산업혁명, Digital Transformation & Enabling Technologies

첫째, 4차 산업혁명에 대해서는, 그 정의에 대해서 말도 많았지만, 정부는 다음과 같이 4차 산업혁명을 정의하고 있다.

“4차 산업혁명은 현재 일부 산업 현장에서 일어나고 있는 제조와 빅데이터, 인공지능의 결합이 혁명적인 경쟁력 향상을 가져올 것이라는 의미에서 붙여진 명칭입니다. 앞서 있었던 1차, 2차, 3차 산업혁명과 달리 시작 단계의 변화를 선언적으로 명명한 점에서 차이가 있습니다. 초연결성, 융합 등으로 대변되는 4차 산업혁명 시대에, 기술 발전과 융합이 속도를 더하면서 생산성을 높이고 생산·유통 비용을 낮춰 소득 수준과 삶의 질을 향상시켜 줄 것으로 기대를 모으고 있습니다.

4차 산업혁명은 특히 기존의 생산·제조 시스템에 소비자의 요구를 결합하고 융합해서 부가가치를 높이는 것이라고 할 수 있습니다. 네트워크, 빅데이터, 인공지능, 클라우드, 사물인터넷에 의해 데이터가 흐르고 축적되며 처리되고 있습니다. 이를 통해 소비 성향이 생산에 직접 반영되고, 제조가 서비스로 확대되어 새로운 부가가치를 창출하게 됩니다. 그럼으로써 생산과 소비가 결합되는 변화가 일어나는 것입니다.“

(미래창조과학부, 10년 후 대한민국 - 4차 산업혁명 시대의 생산과 소비, 2017)

한 문장으로 정리하면, “4차 산업혁명은 ICBM+AI 기술을 활용하여 경제 전반의 생산성을 높이고 소득 수준을 향상시키려는 노력 및 변화 과정”이다.

둘째로 Digital Transformation을 간단히 정리하면, “디지털 기술을 활용하여 기업 경영역량, 프로세스, 제품, 비즈니스 모델 등 기업 활동 전반을 혁신적으로 개선하고 전환하는 것”을 말한다. 모든 기업 활동이 그러하듯이, “DT의 목표도 차별화된 제품 출시와 비용 효율화를 통해서 이윤을 극대화”하는 데 있다.

DT는 1990년대 인터넷 발전과 함께 화두로 등장한 e-business transformation과 유사하지만, 디지털 기술(ICBM+AI)의 빠른 발전, 플랫폼의 중요성 증대, 파괴적 혁신(disruptive innovation)의 일상화 등 최근의 변화가 둘 사이의 큰 차이점이라 하겠다.

(2) Enabling Technologies and 5G

셋째, 4차 산업혁명과 digital transformation을 가능하게 하는 기반기술을 살펴보자. 이 부분을 별도의 절로 나누어 좀 더 자세히 살펴보는 이유는 이 글의 주제인 5G가 기반기술 중의 하나이기 때문이다. 기반기술 구성요소에 대해서는 다양한 견해가 있을 수 있으나, “ICBM+AI”로 표기하는데 무리가 없을 것 같다.

<그림 3> ICBM + AI

<그림 3>은 이들 기술 간의 관계를 보여주고 있는데, 이들은 사물인터넷(IoT)을 중심으로 서로 깊이 연관을 맺고 있다. 즉, 센서나 디바이스에서 실시간으로 생성되는 대용량 비정형 정보, 즉 빅테이터는 네트워크를 통해서 클라우드 데이터 센터로 전달되고, 그곳에 있는 고속처리 컴퓨터 및 분석 소프트웨어를 통해서 분석이 이루어진다. 분석 결과를 바탕으로 필요한 조치를 취하거나 또는 소비자들에게 서비스 제공이 이루어진다. 어떤 이들은 사물인터넷을 센서나 디바이스에서 정보가 수집되는 과정만으로 좁게 정의하기도 하나, 대체로 앞에서 이야기한 전 과정을 포괄하는 의미로 쓰고 있으며, 이를 보다 명시적으로 표시하기 위하여 “IoT and Analytics” 기술·산업이라고 부르기도 한다. 이 글에서는 ICBM+AI, IoT and Analytics, 기반기술(enabling technology)이라는 용어를 동의어로 사용한다.

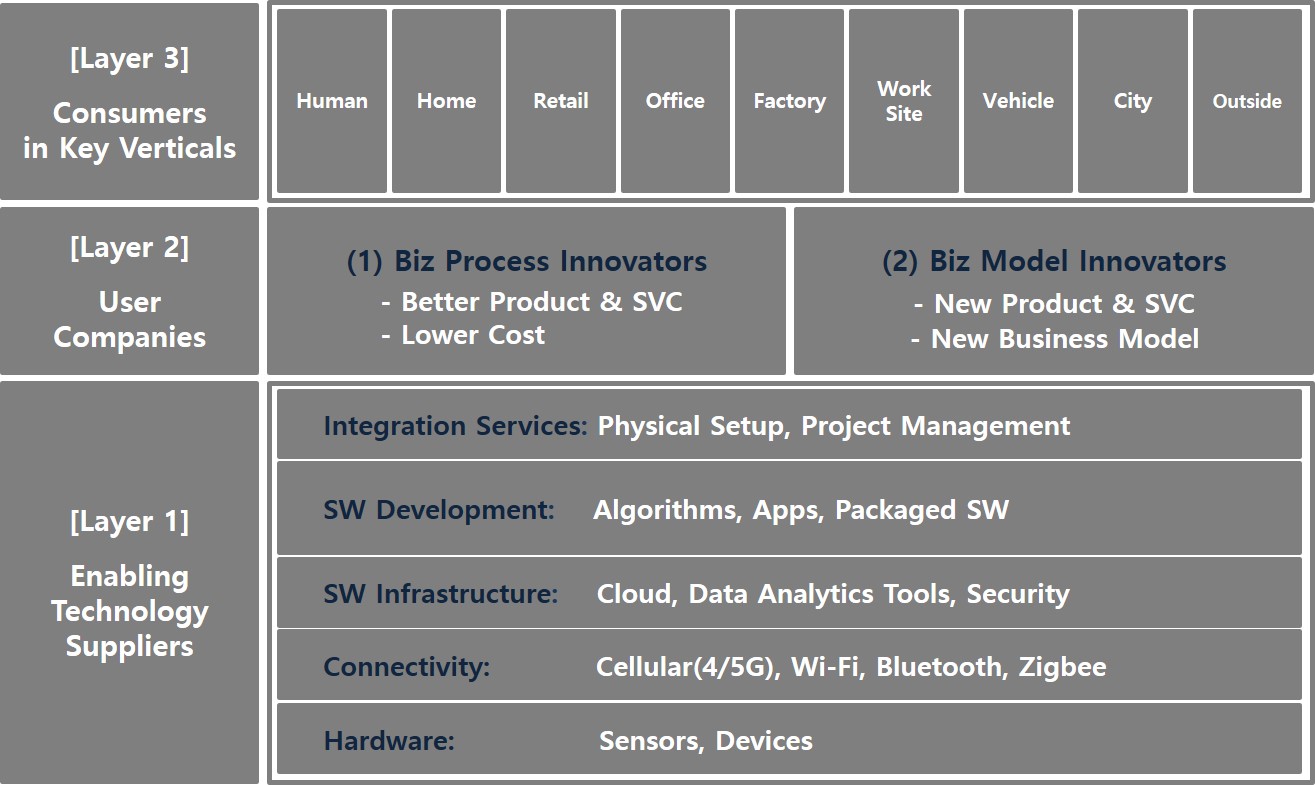

이러한 기반기술과 이를 활용한 관련 산업을 아우르는 생태계 또는 가치사슬은 <그림 4>와 같이 정리할 수 있다. 이 생태계는 세 개의 계위(layer)로 구성되어 있다. 첫째 계위는 기반기술 기업(Supplier)인데, 앞에서는 ICBM+AI로 분류하였지만 이들을 전통적인 기능에 따라 다시 분류하면, (1) Hardware, (2) Connectivity, (3) SW Infrastructure, (4) SW 개발(Development), (5) System Integration(SI) Service로 나눌 수 있다. 이들은 산업이나 용도 구분 없이 공통적으로 사용되기 때문에 Horizontal Layer라고도 불린다. 5G는 이들 기반기술 중에서 connectivity를 제공하는 기술 중 하나이다. 모바일 네트워크 이외에도 WiFi, Blooth, NFC, Zigbee 등이 connectivity를 제공하고 있다. 둘째 계위는 이 기술을 활용하는 기업(User Companies)들인데, (1) 기존 상품의 성능을 개선하거나 비용을 줄이는 Biz Process Innovators와 (2) 새로운 상품이나 비즈 모델을 만드는 Biz Model Innovators로 나누어 볼 수 있다. 셋째 계위는 이들 상품을 사용하는 소비자(Consumers)인데, 소비는 다양한 산업 또는 세그먼트에서 이루어진다. 이들 개별 산업·segment를 Vertical Layer라고 부르는데, 여기서는 McKinsey(2015)의 분류에 따라 9개 Vertical로 나누었다.

<그림 4> Enabling Technologies and Ecosystem

(3) 5G, 무엇에 쓰는 기술인가?

5G의 특징은 초고속(speed), 초저지연(latency), 초연결(connection/capacity), 세 가지로 요약할 수 있다. 첫째, 모바일 광대역 네트워크를 업그레이드함에 따라, 사용자당 최대 20Gbps까지 전송속도를 제공함으로써 UHD, AR(Augmented Reality), VR(Virtual Reality), 홀로그램 등 실시간 대용량 전송이 필요한 서비스 구현이 가능해질 것이다. 둘째, 초지연성은 기존에 수십 ms 정도 걸리던 지연 시간을 1ms 수준으로 줄임으로써, 의료용 로봇 원격제어나 주변 교통상황을 모바일 네트워크를 통해 공유하는 자율주행차량 등, 실시간 반응 속도가 필요한 mission-critical control이 가능해질 전망이다. 셋째, 사물인터넷이 활성화되면서 수많은 가정용, 산업용 IoT 기기들이 상호 연결되어 동작할 것으로 전망되는데, 이에 대비하여 1km2 당 최대 1백만 개의 연결을 동시에 지원할 수 있도록 설계되었다. <그림 5>는 지금까지 이야기한 내용을 정리한 것이다.

이처럼 속도, 지연, 용량 및 연결 관점에서 훨씬 개선된 모바일 네트워크가 제공되면 지금까지 기술적 제약으로 제공되지 못했던 많은 서비스들이 가능해질 것이다. 그리고 이러한 서비스 및 이를 가능하게 해주는 장비가 상용화되면 산업 전반에 걸친 digital transformation을 가속화하는데 기여할 것이다.

<그림 5> 5G 네트워크의 특징

3. 5G 시대의 네트워크, 얼마나 중요한가?

(1) 뭣이 젤 중한가?

이처럼 네트워크 진화에 따라 새로운 서비스가 등장하게 되면서, 5G 시대에는 네트워크의 중요성이 커질 것이라고 보는 견해가 많다. 더 나아가, 이제 네트워크는 더 이상 무슨 데이터건 그냥 전송해주는 역할만 하는 “dumb pipe”가 아니라, 관련 산업 가치사슬에서 네트워크 사업자가 주도권을 가져갈 수 있다는 주장도 나온다. 그러나 이는 가치사슬을 구성하는 한 요소의 “절대적” 성능 개선과 가치사슬 내에서 “상대적” 기여도 증대를 혼동한 것이다.

성능 관점에서 본다면 네트워크는 “dumb pipe”인 적이 없었다. 그리고 3G→4G→5G를 거치면서 점점 “smart,” “intelligent”해졌다. 특히 5G 네트워크에서 가능해지는 서비스들을 보면 기술적 요구사항이 4G 때보다 훨씬 강화되었다. 하지만 이처럼 네트워크 성능이 좋아졌다고 해서, <그림 4>의 관련 산업 생태계(가치사슬)에서 네트워크의 역할, 또는 상대적 기여도가 커졌다고 단정적으로 말할 수는 없다.

<그림 6>에 있는 두 개의 두레박을 보자. 오른쪽 두레박에는 물이 가득 차있는데, 왼쪽 두레박은 물이 다 흘러나와서 남아 있는 물이 없다. 왜 그런가? 왼쪽 두레박은 두레박을 이루는 나무 한 조각이 망가져서 그리로 물이 새 나왔기 때문이다. 두레박에 물을 가득 채우려면 (이 그림에서는) 11개의 나무 조각이 모두 튼튼해야 하고 또 같은 높이를 유지해야 한다. 즉, 절대적으로 보면 11개 나무 조각이 모두 중요하고 어느 것 하나 없으면 안 된다. 그런데 왼쪽 두레박의 “성능”을 개선하려면 망가진 나무 조각을 바꾸어야지, 나머지 10개 조각을 더 튼튼히 하는 건 아무 소용이 없다. 이제 나무 조각 하나를 구해 왔는데, 그 나무 조각 높이가 다른 10개보다 낮다고 가정해보자. 그럼 물이 완전히 새어 나가지는 않겠지만, 그 나무 조각 높이만큼만 물이 고일 것이다. 즉, 가장 낮은 높이의 나무 조각이 두레박에 고이는 물의 양을 좌우하게 된다. 나머지 10개의 튼튼한 나무 조각들은 억울할 것이다. 제일 신통치 않은 녀석 하나 때문에 모두 다 제 구실을 못하는 것처럼 몰리게 되었으니 말이다.

<그림 6> 두레박에 담기는 물의 양은 무엇이 좌우하는가?

어떤 제품이나 서비스건 여러 개의 부품 또는 소프트웨어가 모여야 완성되고 그 중에서 하나라도 빠지면 안 된다. 그런 점에서 모든 부품은 다 중요하다. 그런데 두레박의 예에서 보듯이 제품의 성능은 여러 부품 중에서 가장 성능이 낮은 부품에 의해 좌우된다. 예컨대 1980-90년대 PC 경우에, 운영체계(OS, Operating System)와 CPU(Central Processing Unit)의 성능이 가장 뒤쳐졌었다. (윈도우 이전에 “copy a:*.* b:” 같은 명령어를 쳐야 했던 MS-DOS 시대를 경험한 분들은 쉽게 이해할 것이다.) 따라서 이 두 부품의 성능이 개선되면 이는 곧 PC 성능의 개선을 의미했다. 이런 부품을 “성능을 좌우하는 부품(performance-defining component)”이라고 부르는데, 수학적으로 표현하면 제약조건(binding constraint)라고 할 수 있겠다.

요약하면, 한 부품의 성능이 좋지 않아서, 그 부품 성능이 개선되어야 완제품 성능이 좋아지는, 즉 완제품 성능을 좌우하는 부품이 전체 가치사슬에서 상대적으로 중요한 부품이다. 품질이 나빠야 더 중요한 부품 취급을 받는다는 것이 아이러니컬하게 들리겠지만, 옛 사람들은 이미 이를 잘 알고 있었다. “뭐든지 없어봐야 중헌지 알지...”

(2) 네트워크의 중요도 변화: 1G부터 4G까지

일반적으로 ICT 산업 가치사슬은 콘텐츠(C)-플랫폼(P)-네트워크(N)-디바이스(D)의 네 분야로 이루어졌다고 본다. 여기서 네트워크의 중요성은 시대마다 달랐다.

사실 2G까지는 아직 이동통신 서비스가 ICT 가치사슬이라는 개념으로 묶이기 전이었다. 즉, 네트워크와 단말기를 통해 가입자들끼리 통화를 하거나 문자를 주고받는 것이 전부였기 때문에 콘텐츠, 플랫폼이랄 게 없었다. 통신서비스 업체 외에 유일한 플레이어는 통신장비 업체 및 단말기 제조업체였는데 이들은 통신서비스 업체에 납품하는 “을”이었다.

아날로그(1G) 이동전화는 통화품질이 좋지 않았다. 그래도 유선통신과는 차별적인 가치를 제공했고 국민소득이 증가하면서 서비스에 대한 수요가 크게 늘었다. 그러나 기술적 한계와 주파수 제약 때문에 가입자를 많이 받을 수 없는 형편이었다. 게다가 어느 나라건 1-2개 이동통신 사업자밖에 없는 독과점적 시장구조를 가지고 있었다. 그러니 돈을 벌 수 밖에 없었다.

2G 시대에 경쟁이 확대되긴 했지만 이동통신에 대한 수요도 급증하던 시기였기에 이동통신 사업자들의 수익성과 영향력은 여전히 컸다.

3G가 되면서 콘텐츠, 플랫폼이 생겨났고 ICT 산업에서 가치사슬이 형성되기 시작했다. 그러나 유선인터넷과는 달리 무선에서는 이동통신사업자(MNO, Mobile Network Operator)가 가치사슬 전반에 걸쳐 강력한 영향력을 행사하였고, 가치분배 관점에서도 가장 많은 몫을 챙겨갔다. 먼저 디바이스 기업과의 관계를 보면, 노키아, 삼성, 모토롤라 등 제조업체들은 MNO에게 다양한 휴대폰을 내놓고 이들을 MNO의 개별적인 니즈에 맞춰 customize해서 제공했다. 그리고 스마트폰 이전에는 애초에 OS가 없었으며, 무선 인터넷에 관심을 가진 일부 사업자들이 WIPI(한국 이통사), i-Mode(NTT 도코모)와 같은 플랫폼을 자신에게 제공되는 단말기기에 탑재하도록 한 정도였다. 서비스 플랫폼 또한 “Walled-Garden”이라 불리는 개별 MNO들의 포털(무선 네이트, i-Mode 등)만이 존재했다. 따라서 서비스나 콘텐츠를 제공하려면 MNO의 승인을 받아 이 독점적 포털에 입점해야 했다. 이처럼 전체 가치사슬에서 어떤 기능은 아예 존재하지 않았거나, MNO에 비해 그 힘이 많이 약했다.

그러나 4G 도입과 더불어 스마트폰 시대가 본격화되면서 ICT 산업 가치사슬에서 주도권이 바뀌었다. ICT 산업은 유선 네트워크에 연결된 PC 및 인터넷 생태계와 비슷하게 바뀌었다. 우선 단말기기는 PC처럼 표준화된 Spec을 충족하기만 하면 되기 때문에 제조업체들이 과거에 비해 소수의 모델만을 생산하였으며, 통신사업자별 customization의 여지는 크게 줄어들었다. SW 플랫폼도 PC에서처럼 안드로이드, iOS 등 소수의 범용 OS만이 살아남아 ICT 산업 가치사슬에 대한 영향력을 크게 강화하였다. 또한 서비스 플랫폼에서는 구글, 아마존, 페이스북 등이 빠르게 무선 쪽으로 자신의 힘을 확장시켜 나갔다. 콘텐츠 기업들도 네트워크 사업자의 승인을 받을 필요 없이 여러 플랫폼을 통해 고객들과 직접 접촉할 수 있게 된 것은 물론이다.

<그림 7> ICT 산업 가치사슬의 변화: 스마트폰 이전 vs. 이후

3G·4G 시대에 ICT 가치사슬을 전체적으로 보면, 네트워크는 비교적 안정적으로 제공되고 있었다. 적어도 ICT 산업 전반의 발전에 네트워크 품질이 심각한 제약요인은 아니었다. 그런데 스마트폰 도입 이후에 다양한 애플리케이션과 서비스들이 등장하면서 그만큼 소비자 후생이 증가했다는 점을 감안하면, 다양한 서비스와 콘텐츠를 유통시킬 플랫폼이 Walled Garden이라는 족쇄에 묶여 제약요인으로 작용했었다고 볼 수 있다. 즉, 새롭게 등장하는 애플리케이션·서비스들이 ICT 산업 전체의 품질을 향상시키는 상황이고, 이들 서비스를 소비자와 연결시켜주는 플랫폼들이 전체 ICT 가치사슬의 품질을 좌우하는 구성요소(performance-defining components)가 된 것이다. 이것이 스마트폰 시대에 네트워크보다 플랫폼의 상대적 중요도가 커진 이유이다.

이렇게 말한다고 해서 스마트폰 시대 이후의 발전에 네트워크가 아무런 기여를 하지 않았다는 뜻은 아니다. 스마트폰 등장 이후, 네트워크를 포함한 ICT 산업의 가치사슬 구성요소들은 모두 진화했으며 그만큼 산업 발전에 기여했다. 예컨대 4G는 유튜브 등 동영상 플랫폼의 폭발적 성장에 기여한 바 크다. 다만 스마트폰 시대로의 이행이라는 큰 변화가 네트워크 품질이 향상된 덕분에 가능했던 - 즉 네트워크 품질이 시대 변화에서 제약요인이었다는 - 것은 아니고, 따라서 스마트폰 시대에 네트워크가 주도적 역할을 할 상황이 아니었다는 점을 말하려는 것이다. 역설적으로, 만약 지금까지 4G가 상용화되지 않았고 그 때문에 많은 서비스가 제대로 상용화되지 못해 ICT 산업이 침체에 빠진 상황이라면, 그리고 4G 상용화 덕분에 그 숨통이 트였다면, 4G는 ICT 산업 전체의 “품질”을 좌우하는 요소가 되었기 때문에 상대적 중요도가 크게 올라갔을 것이다.

(3) 5G 시대에 네트워크는 더 중요해질까?

그럼 5G 시대가 되면 ICT 산업에서 네트워크의 중요성 또는 기여도가 커질까?

앞에서 보았듯이 5G 시대가 되면서 가능해진 서비스들이 많아졌다. 그리고 5G는 4차 산업혁명, digital transformation을 완성시키는데 필수적인 기술요소임에 틀림없다. 그러다 보니, 5G 시대에는 네트워크가 “dumb pipe” 취급받는 설움을 딛고 당당하게 주도적 역할을 할 수 있다는 기대 섞인 전망이 나오는 건지도 모르겠다.

지금까지 논의에 따르면, 네트워크의 중요성이 커진다는 것은 네트워크가 ICT 산업 전체의 “품질”을 좌우하는 구성요소가 된다는 것을 의미한다. 즉, 네트워크 품질이 좋아짐에 따라 지금까지 불가능했던 서비스들이 한꺼번에 쏟아져 나오고, 품질이 형편없었던 기존 서비스들도 획기적으로 좋아지는 상황이 온다는 뜻이다.

CB Insights(2019, “What is 5G?”)는 5G가 큰 변화를 가져올 5개 산업(“industries being disrupted by 5G”)을 고르고 변화 사례를 제시하고 있다. 우리는 이 사례들에서 5G가 어떤 역할을 할 것인지 평가해본다.

1) Healthcare 분야에서, CB Insights는 웨어러블 장비 및 인체에 이식된 장비를 원격으로 실시간 모니터링 하는데 5G의 빠른 속도가 도움이 된다고 전망한다. 또한 로봇을 이용한 원격수술에서도 5G는 초저지연 서비스를 제공함으로써 mission-critical control을 가능하게 한다고 말한다.

물론 이들 사례에서 5G가 당연히 도움이 될 것이다. 특히 원격수술은 5G가 없으면 불가능할 수 있다. 그러나 오늘날 의료용 웨어러블 장비 활성화에 네트워크 품질이 장애요인으로 작용하는가? 4G 네트워크에서 작동이 어려운 원격 장비, 또는 구현이 어려운 기능들이 얼마나 될까? 그리고 5G 네트워크의 지원을 받아야 하는 원격수술이 얼마나 자주 있을까? 헬스케어 분야는 digital transformation이 가져다 줄 변화가 매우 클 것으로 전망되는 분야다. 그러나 그 대부분은 빅데이터 분석이나 인공지능 쪽에서 일어날 것으로 기대되지, 네트워크 속도가 빨라짐으로써 가능해지는 변화는 극소수에 지나지 않는다.

2) CB Insights에 따르면, 제조 분야에서, 5G가 상용화되면 공장 내 센서·디바이스에서 실시간으로 빠른 정보가 수집되어서 즉시 불량품을 걸러낼 수 있고, 기계 상태를 점검함으로써 필요시에 즉각적인 조치를 취할 수 있다. 그리고 제조 공정 중에 AR 환경을 도입하면 제조, 수리 등에서 효율성이 향상될 수 있다.

컨베이어에 놓여있는 제품 사진을 모바일로 전송해서 vision recognition을 통해 불량품을 골라내 즉시 조치를 하려면, 5G 정도의 저지연성이 필요할 수 있다. 그러나 제조에서 디지털 전환의 편익은 거의 대부분 생산 과정 효율화, 재고 관리, 예방적 사전 정비 등에서 발생하는데, 이 중에서 5G가 제약조건으로 작용되는 상황은 거의 없다. GE가 적극적으로 추진했던 Industrial Internet에서 성과를 못 낸 것도 투자 대비 수익성 등 때문이지, 네트워크 품질이 이슈가 된 적은 없다.

3) CB Insights에 따르면, 자율주행 자동차에서 5G가 사용되면 자동차간, 자동차와 관제 시스템 간에 실시간 연결되기 때문에 전방 교통사고 등에 신속하게 대처할 수 있다.

당연히 장기적으로 자율주행자동차에 5G 네트워크가 사용될 것이다. 그러나 이를 위해서는 도로 및 관제 시스템과 차량 간의 통신망(V2I, Vehicle to Infrastructure)이 필요한데, 이는 대규모 투자를 필요로 하는 등 아직 과제가 많다. 따라서 현재는 자동차 자체의 센싱, 분석, 컨트롤 역량으로 자율주행 기능을 확보하고 있다. 그랬을 때 현재 자율주행 자동차가 안고 있는 기술적, 제도적 과제들이 해결되어야 본격적으로 자율주행 자동차 시대가 올 텐데, 5G 수준의 통신 기능이 없다는 점이 활성화의 장애요인은 아닌 것 같다.

4) 소매 유통에서, CB Insights는 5G 통신이 진열되어 있는 상품의 판매량을 파악함으로써 재고를 관리하는데 도움이 될 수 있다거나, AR 기능이 쇼핑 경험을 더 좋게 만들 것이라고 설명하고 있다.

그런데 소매 유통 분야에서 디지털 전환의 편익은 무인 체크아웃, 실시간 프로모션, 매장 레이아웃 효율화 등에서 발생할 것인데, 이들은 모두 5G 기능과는 무관하다.

5) 마지막으로 CB Insights는 연예 산업에서 콘텐츠 제작에 AR/VR를 활용할 가능성을 언급하고 있는데, 이 분야에서는 5G가 크게 기여할 것이라는 인식을 대체로 공유하고 있다.

McKinsey(2015, Internet of Things: Mapping the Value beyond the Hype)는 Iot and Analytics 기술이 2025년에 전 세계에서 창출할 가치가 4-11조 달러에 이를 것으로 전망하고 있다. (이 부분에 대해서는 4절에서 다시 논의할 예정이다.) 그런데 McKinsey(2019, Who wins in a 5G world?)는 이만큼의 경제적 가치를 창출하는 구체적인 “use case”들을 분석한 결과, 5G 기능을 필요로 하는 경우는 10-30%에 불과할 것으로 보고 있다. McKinsey(2015)는 2025년쯤이면 digital transformation이 상당히 진전되었을 것으로 전망하고 있는데, 이때 5G가 필요 없는 use case가 70-90%에 이른다면, digital transformation 과정에서 네트워크가 제약요인은 아니라고 보아도 무리가 없다. (여기에서 주의할 점은 5G 네트워크가 창출하는 가치가 10-30%에 이르는 것은 아니라는 사실이다. 즉, 5G 네트워크가 필요한 use case들이 창출하는 경제적 가치가 10-30%이고, 이를 만들어내기 위해서 5G를 포함한 많은 기반기술이 사용된다는 건 말할 필요도 없다.)

이제 다음과 같은 질문을 던져볼 수 있겠다.

“그렇다면, 5G 네트워크가 사용되는 use case에서는 네트워크 사업자의 역할이 4G 때보다 더 커질까? 즉, 주도적으로 가치사슬 플레이어들을 엮어 내거나 다른 영역으로 영향력을 확대해 나갈 수 있을까?”

앞에서 든 예 중에서 5G가 장착된 자율주행 자동차와 AR·VR을 활용한 서비스를 생각해보자. 이들 서비스를 제공하는데 5G 서비스가 필수적이라고 해서, 자율주행 자동차나 AR·VR 관련 서비스를 MNO가 직접 제공한다거나 MNO가 네트워크 제공 이외에 추가적인 역할을 하게 된다는 것을 의미하지는 않는다. 이 서비스들은 해당 영역의 기존 기업(e.g., 자동차 기업, 게임·드라마 등 콘텐츠 기업)이나 새로운 진입자(e.g., 자율주행 자동차 SW solution 기업)들이 제공하게 될 것이며, MNO에게 그러한 기회가 올 가능성은 미미하다. 물론 초기에는 네트워크 기업의 보다 많은 참여가 필요할 수 있다. 예컨대 놀이공원에 다양한 AR·VR 콘텐츠가 들어간 놀이시설을 새로 만들기 위해서는 MNO가 5G 네트워크 설계 및 운용 면에서 깊숙이 협력해야 할 것이다. 그러나 새로운 놀이시설 운영이 안정화되면 더 이상 MNO와 긴밀하게 협의해야 할 사항이 없게 되어 놀이공원 측이 주도적으로 시설을 운영하고 MNO는 필요한 네트워크 기능만 제공해주면 된다. 지금도 많은 서비스 제공에서 네트워크가 필수적인 요소이지만, 통신사업자의 역할은 supplier로 한정되고 플랫폼 또는 콘텐츠 기업들이 해당 서비스 제공의 주역으로 활동하고 있다.

(4) 마무리

되풀이 하건대, digital transformation에 5G 네트워크는 중요한 역할을 할 것이며, 기술적 요구사항은 4G 때보다 훨씬 강화될 것이다. 그러나 어떤 제품·서비스를 완결되기 위해서는 ICT 산업 가치사슬 요소들이 모두 필요하다. 그런 점에서 모든 구성요소(component)들은 다 필수적이다. 문제는 구성요소들을 누가 어떻게 결합하여 차별적인 가치를 만들어서 소비자들에게 제공하느냐 이고, 현재는 이 역할을 대개 플랫폼 사업자들이 담당하고 있다. 그리고 네트워크 사업자들은 충실한 supplier로서 자신의 역할을 하고 그에 ‘걸 맞는’ 대가를 챙기고 있다.

대부분의 산업에서 digital transformation이 생각보다 지지부진하다고 평가되고 있는데, 5G 네트워크가 없기 때문에 지지부진한 것은 아니다. digital transformation이 이루어지는 다양한 use case 중에서 5G가 쓰이는 경우가 10-30%에 그친다는 건, 네트워크가 제약조건이 아니라는 뜻, 또는 전체 제품의 성능을 좌우하는 부품이 아니라는 뜻이다.

이처럼 5G의 역할이 그렇게 크지 않다면, digital transformation, 4차 산업혁명 시대에 등장할 많은 제품·서비스를 완성하는데 있어서 통신사업자가 지금까지보다 더 주도적인 역할을 할 것이라는 전망은 비현실적으로 보인다.

지금까지 읽고 나면 혹자는 “그럼 5G가 필요 없다는 말이냐? 5G가 상용화되어도 안 쓰인다는 말이냐?”라고 반박할 것이다. 나는 3G, 4G가 상용화될 때 통신서비스 기업에 근무하고 있었다. 회사 내부에서도 “3G가 나오면 그걸로 뭘 하지? 3G로도 충분한데 4G가 필요한가?”라는 회의적인 목소리가 있었다. 그런데, 3G와 함께 모바일 폰 속에 컴퓨터가 들어오고 모바일로 온갖 서비스가 가능해졌다. 그리고 4G 도입으로 속도 및 대역폭 제약이 완화되면서 동영상 서비스 등 서비스 개선과 확산이 이루어졌다. 이제 5G가 등장하면 이것이 우리 생활을 어떻게 바꿀지 모른다. 지금은 대체로 AR·VR과 관련된 서비스가 뜰 것이라고들 예측하고 있지만, 전혀 예상치 못한 새로운 서비스들이 나타날 수도 있다. 3G, 4G가 스마트폰 이후의 ICT 산업 발전에 기여했듯이, 5G도 우리 생황을 바꾸고 관련 산업 발전에 기여할 것이다. 단 “5G가 중요하다.”라고 이야기할 때, 중요도를 어떤 기준으로 평가한 것인지는 생각해 보았으면 좋겠다.

4. 5G 시대의 네트워크, 얼마나 벌까?

(1) Value Creation-Capture-Distribution

이제 주제를 바꾸어서 5G 시대 네트워크의 매출액, 수익성 등은 어떻게 될지를 고민해보자. <그림 8>은 특정 제품·서비스가 경제 전체에 얼마만큼의 가치를 창출하며 그 중에서 소비자, 제품 판매자(seller), 납품 기업(supplier)의 몫이 각각 얼마인지를 보여준다. 해당 제품에 대해 소비자가 느끼는 가치는 곧 소비자가 느끼는 효용을 의미하고, 이를 화폐 단위로 표시한 것이 지불의향금액(WTP, Willingness-To-Pay)이다. <그림 8>에서 “Value Creation”으로 표시된 수직선의 크기는 해당 제품에 대한 모든 소비자의 WTP 합계를 나타낸다. 그러나 소비자들이 실제로 지급하는 총지불액(=매출액)은 WTP 합계보다 작다. (개별 소비자들의 WTP는 사람마다 차이가 있는데, WTP가 가격보다 높은 사람들만 그 제품을 구매할 것이기 때문에, 제품 구매자들의 WTP를 모두 합하면 그들이 지불한 금액 합계보다 항상 크다.) 이처럼 소비자들은 자신이 기꺼이 지불할 의향이 있는 금액보다 낮은 가격을 지불하고 제품을 구매했으니, “WTP 총액 − 매출액”만큼의 소비자 잉여(consumer surplus)를 누리게 된다. 여기서 매출액(revenue)을 제품 판매자가 거두어들이는 가치(Value Capture)라고 할 수 있는데, 이 매출액은 다시 자신에게 여러 부품 및 용역을 제공한 기업(supplier)에게 지불하여야 하며, 판매자 입장에서 이 부분은 비용(cost)으로 간주된다. 이렇게 소비자, 최종 제품 판매자, 납품 기업 간에 가치를 나눈 것(Value Distribution)이 <그림 8>의 맨 오른쪽 수직선에 표시되어 있다.

<그림 8> Value Creation-Capture-Distribution

이들 세 플레이어들의 몫을 결정하는 요인들은 Michael Porter의 “Five Forces Model”을 활용하면 파악할 수 있다. 그중 중요한 요인만 고려하면, 소비자 몫의 크기는 제품의 시장구조가 가장 큰 영향을 미친다. 독점적 시장구조일수록 소비자 잉여가 줄어든다는 것은 경제학 개론에 나오는 이야기다. 한편 최종 제품 판매자와 납품 기업 간의 관계는 누가 최종 제품의 성능을 좌우하는 기능을 가졌느냐에 달렸다. IBM 호환 기종 PC가 가장 좋은 예를 제공하는데, 1980년대 이후 IBM 호환 PC는 동일한 운영체계(Microsoft)와 CPU(사실상 Intel 독점), 그리고 동일한 spec의 부품들을 사용하였다. 당연히 이들 제품들은 서로 차별화될 여지가 없었고 시장구조도 경쟁적이었기 때문에 범용화의 길을 걸었다. 따라서 애플을 제외한 PC 산업의 평균 영업이익률은 3%도 안 될 정도로 최종 제품 판매자의 몫은 작다. 그에 비해 OS와 CPU는 독점 구조를 가지고 있을 뿐 아니라, 이 두 부품의 성능이 개선되면 곧 PC 성능이 개선된다는 점에서 최종 제품의 성능을 좌우하는 부품에 해당한다. 따라서 PC 완제품 기업과 많은 납품 기업 중에서 이 두 기업이 압도적으로 많은 몫을 가져가고 있다.

이런 논의를 바탕으로 5G 시대 MNO의 매출액이나 수익성은 어떻게 될지 살펴본다. 여기서 MNO의 역할을 두 가지로 나누어서 생각하는데, (1) 순수 MNO로서 네트워크 매출액 추이, (2) digital transformation 과정에서 네트워크 이외로 역할을 확대함으로써 생기는 기회를 고려하기로 한다.

(2) 5G 네트워크 사업자의 몫(1) - 순수 MNO로서의 역할

앞에서 5G의 특징을 초고속(eMBB, enhanced Mobile Broadband), 초저지연(URLLC, Ultra Reliable & Low Latency), 초연결(mMTC, massive Machine-Type Communications)의 세 가지로 정의한 바 있다. 이 중에서 eMBB는 상대적으로 B2C 서비스에 속하고, URLLC와 mMTC는 B2B 서비스 측면이 강하다. eMBB의 경우 개인 이용자들이 보유한 단말 기기에서 대부분의 트래픽이 일어나고 과금(billing) 또한 개인 이용자들에게 이루어질 것이기 때문이다. 그에 비해 URLLC에서 - 적어도 5G가 탑재된 자율주행 자동차가 대중적으로 보급되기 전까지는 - mission-critical service는 기계 원격 제어, 고장 및 불량품 진단, 원격 수술, 긴급 재난 대응 등 B2B 서비스가 주종을 이룰 것이다. 한편 mMTC가 본격화되면 가정용 IoT 기기를 활용한 B2C 서비스도 늘겠지만, 공장, 사무실, 매장, 도시 등을 대상으로 한 B2B 서비스 비중이 더 클 것으로 예상된다.

그럼 먼저 B2C 영역에서는 5G 덕분에 트래픽과 ARPU(Average Revenue Per User)가 얼마나 늘어날까? AR·VR의 경우, 당분간 개인용 단말 기기가 대중적으로 보급되기 보다는 극장, 놀이 공원, 공장 등에서 B2B2C 형태의 서비스가 주종을 이룰 것으로 보이기 때문에, 급격한 트래픽 및 ARPU 증가는 기대하기 어렵다. 그러나 5G를 활용하여 개인 이용자들은 고화질 동영상, 클라우드 게임, 빠른 다운로드, Fixed Wireless Access 등의 서비스를 보다 편하게 즐길 수 있다. 따라서, 지금까지 네트워크가 고도화되면 트래픽이 늘어났듯이, 5G에서도 개인 이용자들의 트래픽 증가는 빠르게 이루어질 것이다. 그러나 트래픽 증가가 곧 ARPU 증가를 의미하는 것은 아니다. 지금까지 경험을 보면 트래픽이 크게 늘어난다는 사실은 그만큼 요금부담도 없다는 뜻이다. SK텔레콤 요금제를 기준으로 보면, 5G를 통해 많은 데이터를 소비한다 해도 요금은 별로 올라가지 않는 구조다. 예컨대 4G “band 데이터 퍼텍트S” 요금제는 월 75,900원에 16GB(+매일 2GB, 그 이상은 3Mbps 속도 무제한)를 제공하는데, 최근에 출시한 “5GX 스탠다드” 요금제에 가입하면 월 75,000원에 150GB(+5Mbps 속도 무제한) 데이터를 사용할 수 있다. 그리고 한시적 프로모션이긴 하지만, 95,000원이면 앞으로 2년간 무제한 데이터를 사용할 수 있다. MNO간 경쟁을 감안하면 앞으로도 사실상의 무제한 데이터 요금제가 존재할 가능성이 크다. 최근에 천세훈·장석권(2019, 차세대 기술은 이동통신 ARPU와 가계통신비를 항상 증가시키는가?, 정보통신정책연구)이 60개국 패널 데이터를 활용하여 분석한 바에 따르면, 모바일 네트워크 기술수준이 높아짐에 따라 ARPU가 도리어 하락하는 경향이 있다. 내가 최근 작성한 블로그 글, “통신사업자들의 허약해진 체력, 5G 시대를 감당할 수 있을까?(‘19. 3. 20)”에서도 4G 도입 초기에는 고액 요금제 가입자가 증가하면서 ARPU가 다소 증가하다가, 2014년 주변에 정점을 찍고 그 이후에 빠르게 하락하는 것을 확인할 수 있다.

B2B에서도 5G가 새로운 수익원이 되기는 쉽지 않을 전망이다. mission-critical system 운영에 5G가 필수적인 경우에는 QoS를 별도로 보장하는 새로운 상품을 출시할 수도 있겠지만 매출액 기여는 매우 제한적일 것이다. 또한 IoT 기기가 대거 보급되더라도 이들 기기에서 발생하는 트래픽은 워낙 소량이기 때문에 매출액에 큰 도움이 되지 않을 전망이다.

(3) 5G 네트워크 사업자의 몫(2) - 네트워크 사업자 이외의 역할 확장

MNO는 다른 기반기술로 사업영역을 확장하거나, 5G를 매개로 value chain integrator 역할을 한다거나, Home, Health Care 등 특정 Vertical 영역에 진출함으로써 역할을 확대해나갈 수 있을 것이다.

connectivity 이외의 기반기술은 HW(센서, 디바이스), SW infrastructure(클라우드, Analytics, 보안), SW solution(응용 소프트웨어) 등 다양하다. 문제는 이 중 어느 분야도 통신사업자의 역량이 도움이 될 여지가 별로 없다는 사실이다. HW는 말할 것도 없고, 많은 통신사업자들이 보유하고 있던 IDC(Internet Data Center)를 바탕으로 클라우드 컴퓨팅 사업에 진출하였으나 아마존, 구글, MS 등 선두권 기업들에게 경쟁력과 고객 선호도에서 크게 뒤처지고 있다. 그리고 HW/SW를 구매하여 통신망을 설계, 구축, 운용하는데 주력해왔던 통신 사업자에게는 SW 개발 또한 익숙한 분야가 아니다.

IoT and Analytics 기술이 아직 초창기임을 감안할 때, 개별 기업들이 자신에게 필요한 시스템을 구축하고 이를 실제 사업에 활용하는 것은 매우 어려운 일이다. 따라서 필요한 기술요소들을 조합하여 시스템을 구축하고 운영을 지원하는 SI(System Integration) 서비스가 중요한 역할을 하고, 그만큼 많은 value capture가 가능하다. MNO도 네트워크를 중심으로 관련 플레이어들을 엮어서 SI 서비스를 제공해 봄직 하다. 그러나 통신사업자들이 통신서비스 산업 내에서의 활동, 예컨대 통신기술 개발, 표준 설정 등은 잘해 왔지만, 지난 20여 년간 통신서비스를 다른 산업과 융합하기 위해서 시도했던 많은 활동에서는 거의 성과가 없었다. (이것은 어느 나라에서건 공통적으로 관찰되는 현상이다. 사실 다른 나라 통신사업자들은 그런 협업을 시도한 경험조차도 별로 없다.)

기반기술 내에서의 확장을 넘어서 아예 특정 vertical 영역에 진출하는 것도 고려할 수 있다. 사실 지금도 Home 영역에는 유무선 통신 인프라, IPTV 플랫폼을 기반으로 한 미디어 서비스를 제공하고 있으며, 스마트 에너지, 보안 서비스 등을 엮어내면 Home 영역에서 강력한 플레이어가 될 수도 있다. KT(텔레캅), SKT(ADT 캡스)가 보안 사업에 진출한 것도 이런 맥락에서 이해할 수 있다. 그러나 그 이외에 공장, 소매, 스마트 시티 등에도 관심을 보이고 있으나, 이렇다 할 전문성과 성과를 보이지 못하고 있다.

끝으로 통신사업자가 특정 분야에 직접 진출하지 않더라도, 해당 분야 기업에 지분 참여하거나 유망 스타트업을 육성하는 방식으로 digital transformation의 과실을 나누는 데 참여할 수 있다. 물론 대부분의 M&A는 플랫폼 또는 제조업체에서 일어나지, 통신사업자가 M&A에 적극적인 경우는 거의 없다. 통신 서비스업과 새로 인수한 기업 간에 시너지를 내기가 어렵다는 뜻이다. 특히 M&A한 기업과 네트워크 기능 간에 시너지를 내도록 유도하면 도리어 실패 가능성이 더 커질 수 있다. 그만큼 네트워크 사업자 역량과 플랫폼 등 다른 기능의 요구 사항(skill set)이 다르기 때문이다. 그러나 단순 투자자로 참여한다는 자세로 조금씩 다른 분야에 진출하는 것은 통신사업자가 사업에 직접 참여하는 것보다 더 나은 옵션일 수 있다.

(4) 5G 네트워크 구축 비용

5G 네트워크는 고속 광대역 서비스를 제공하기 위하여 두 개의 주파수 대역을 활용한다. 하나는 3.5GHz 대역으로서, 기존 모바일 네트워크와 주파수 대역이 비슷하여 macro cell 구축에 활용된다. 다른 하나는 28GHz로서 주파수 도달 거리가 짧기 때문에 대도시 도심 지역에 촘촘한 micro cell을 구축하는데 쓰인다.

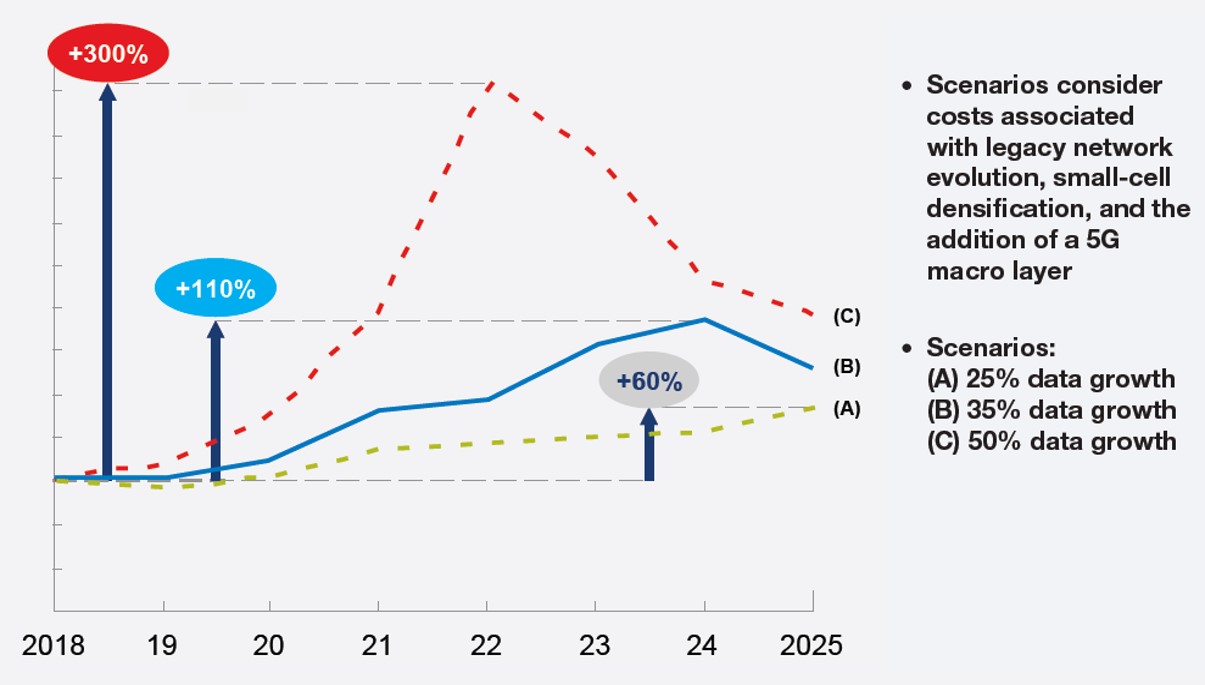

McKinsey(2018, The road to 5G: The inevitable growth of infrastructure cost)에 따르면, 과거처럼 매년 데이터 트래픽이 25-50%씩 증가하면 앞으로 5년 이내에 연간 무선 액세스망 및 전송망 구축·운용 비용이 지금보다 60-300% 증가할 것이라고 전망했다. 예컨대 <그림 9>에서 매년 35% 트래픽 증가를 가정하면, 망 구축·운용 비용이 계속 증가하여 2014년에는 2018년 대비 110% 증가한다는 것이다.

<그림 9> 연도별 무선 액세스망 및 전송망 구축·운용 비용 증가 추이

자료: McKinsey(2018)

<그림 10>은 35% 트래픽 증가로 망 구축 및 운용 비용이 110% 증가했을 때 그 구성비가 어떻게 될지를 보여주고 있다. 이 중에서 거의 50%는 기 운용 중인 네트워크를 유지·개선하는데 들어가는 비용이고, 약 20% 정도가 5G가 아닌 기존 기술로 macro cell을 구축하는데 투입될 것으로 예상된다. 마지막으로 약 1/3 정도가 5G macro & micro cell을 구축하고 운용하는 데 필요한 비용이다.

<그림 10> 무선 액세스망 및 전송망 구축·운용 비용 내역

자료: McKinsey(2018)

금액에서는 다소 차이가 있지만, 5G 네트워크 투자비가 더 많이 든다는 것은 공통적인 인식이다. 예컨대 최근에 SK텔레콤은 앞으로 5G 네트워크 구축에 매년 3-4조원씩 총 13조원을 투자할 것이라고 밝혔다. 그리고 5G 네트워크 투자비는 과거에 비해 거의 2배 더 필요하다고 전망하였다. 지난 수년간 SK텔레콤의 투자비가 2조원 안팎이었던 점을 감안하면 5G 시대에 투자비 증가는 확실시 된다.

그런데 문제는 투자 수익률이다. 앞에서 논의한 바를 종합하면 5G 시대가 본격화된다고 해서 매출액이 크게 증가할 가능성은 별로 없다. 3G→4G에서 그랬듯이 이용자들이 High ARPU 요금제로 이동함에 따라 매출액이 일시적으로 늘겠지만 그 다음엔 정체 내지 감소를 우려해야 하는 상황이다. 천세훈·장석권(2019)에 따르면 기술 고도화에도 불구하고 ARPU가 감소하는 것은 전세계적인 현상으로 보인다. 내 블로그(‘19. 3. 20) 자료를 보면 2010년부터 2018년 사이에 우리나라 통신 3사의 매출액은 연평균 0.8~3.6% 성장에 그쳤다. 같은 기간에 EBITDA(Earnings Before Interest, Tax, Depreciation and Amortization=영업이익+감가상각비) 성장률은 -1.4~2.3%에 불과했다.

앞으로도 매출액과 수익성이 이런 추이를 보인다면, 5G 투자에 대한 자본비용은 회수하지 못하게 될 것이다.

(5) McKinsey‘s View

어떤 이들은 내가 5G의 미래를 너무 비관적으로 본다고 느낄지 모르겠다. 나도 내 예측이 틀려서, 5G가 주도적으로 4차 산업혁명과 digital transformation을 이끌어서 소비자 후생을 크게 증진시키고, 통신사업자들도 그 대가로 적정한 대가를 누렸으면 좋겠다. 그런데 내 책(2013, 대한민국 IT 인사이드)에서도 “네트워크, 잔치는 끝났다.”라는 제목 아래 네트워크의 미래를 어둡게 보았었다. 그리고 그 결과가 지난 블로그에서 본 2010-2018년 실적이다.

그런데 세계 최고 컨설팅 기업으로 불리는 McKinsey도 같은 견해를 가지고 있는 것 같다. McKinsey(2015)는 “IoT and Analytics” 기술이 새롭게 창출하는 경제적 가치를 2015년 4-11조 달러로 전망하고, 이것이 소비자, 최종 제품 생산자, 그리고 기반기술 제공자 사이에 어떻게 나뉠지에 대해서도 언급하고 있다. 물론 이 숫자는 매출액, 비용 절감액, 소비자 잉여 증가액 등 동일한 기준으로 합칠 수 없는 것들을 모아 놓은 것들이기 때문에 이 숫자 자체에 큰 의미를 부여할 필요는 없다. 그리고 McKinsey는 소비자와 최종 제품 생산자의 몫이 어떻게 될지는 언급하지 않고 있지만, 기반기술 제공자(Tech Supplier)의 매출액에 대해서는 명확한 예측치를 제시하고 있다. 이에 따르면 이들의 매출액은 2015년 500-1,400억 달러, 2020년 1,000-4,000억 달러, 2015년 3,000-8,000억 달러로 전망된다. (그런데 이 숫자는 Tech Supplier 전체의 매출액이 아니라, IoT and Analytics 기술이 새롭게 일으킨 시장에서 이들의 매출액을 의미한다.) 그리고 Tech Supplier의 몫은 경쟁 심화와 하드웨어 제품의 범용화로 그 비중이 15%(‘15) → 11%(’20) → 7%(’25)로 점자 줄어들 것으로 전망했다. 기업 컨설팅이 주업인 회사가 자신의 잠재적인 고객인 특정 산업 또는 기업군에 대해서 이처럼 부정적인 견해를 제시한 것은 이례적으로 보인다.

<그림 11> Value Distribution: 소비자-제품 생산자-기반기술 공급자

자료: McKinsey(2015)

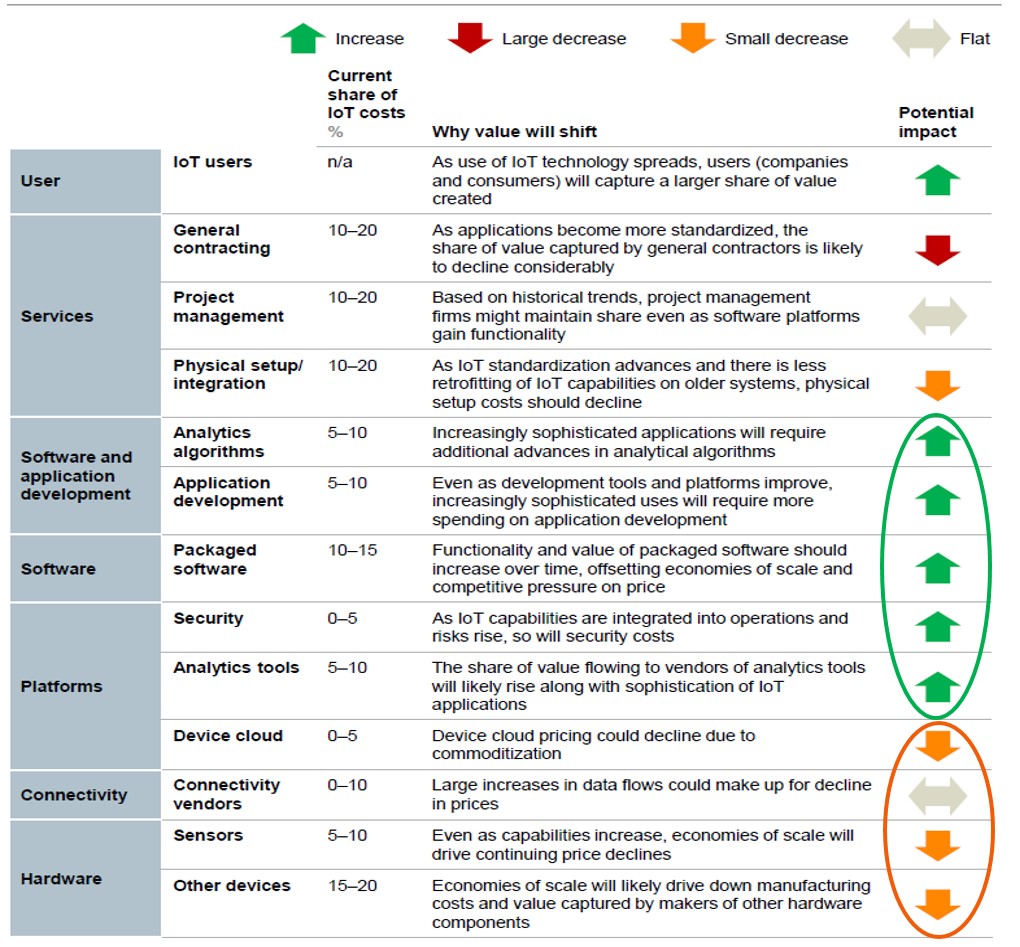

한편 기반기술을 구성하는 Supplier들의 매출액 비율 현황과 향후 전망도 제시하고 있는데, 2015년 현재 Connectivity를 제공하는 플레이어들의 몫은 0-10%에 불과하다고 판단하고 있으며, 향후에도 SW 및 플랫폼 비중은 늘어나겠지만, Connectivity 비중은 여전히 0-10%에 머물 것이라는 비관적인 전망을 내놓고 있다.

<그림 12> Tech Supplier들의 몫 변화

자료: McKinsey(2015)

5. 에필로그: 통신사업자와 정부를 향한 苦言

프롤로그에서 제시했던 핵심 메시지로 에필로그를 시작해도 될 것 같다.

1. 5G 네트워크는 앞으로 있을 10-20년 동안의 변화에 필수적인 요소이며, 기술적 요구사항은 4G 때보다 훨씬 강화될 것이다.

2. 그러나 많은 구성요소들 중에서 5G가 전체 경제 변화의 성과, 그리고 특정 시스템·서비스의 성능을 좌우할 정도로 중요한 요소는 아닐 것이다. 또한 구성요소들을 결합하여 가치를 창출하는 데 있어서 5G 네트워크가 주도적 역할을 담당하지는 못할 것이다.

3. 따라서 변화가 창출해 낼 경제적 가치 중에서 네트워크 사업자의 몫은 극히 제한적이다.

이제 통신사업자와 정부에 대한 시사점으로 글을 마무리하겠다.

통신사업자들은 지금 5G 마케팅을 공격적으로 하고 있고, 새로운 기술표준에서 경쟁의 주도권을 잡기 위해 이런 노력을 하는 것은 당연하다. 그리고 5G가 바꿀 세상과 5G의 주도적 역할을 열심히 알리고 있다. 이 역시 생태계를 이루는 다른 기업들에게 적극적으로 변화에 동참하라는 메시지를 보낸다는 측면에서 충분히 이해할 수 있다. 사업적으로는 5G 네트워크 매출액을 늘리고, 5G를 매개로 새로운 영역으로 확장하기 위한 전략을 짜고 이를 실행하느라 여념이 없다.

당연히 새로운 사업 진출은 필요하다. 그러나 네트워크 사업자의 신규사업은 지금까지 그리 성공적이지 못했다. 여러 이유가 있겠지만, 네트워크와 플랫폼·콘텐츠 비즈니스의 시너지 부족, 이들 사업의 필요 역량 차이, 지나치게 네트워크 주도적인 사업 실행 등을 꼽을 수 있을 것이다. 따라서 신규사업에서 어떤 영역(What)보다는 어떻게(How)가 중요하다는 인식이 중요하며, 네트워크와 다른 가치사슬 요소 간에 시너지가 별로 없고, 특히 네트워크가 주도적 역할을 하기에는 한계가 있다는 것을 받아들일 필요가 있겠다.

끝으로, 5G에 대한 긍정적인 메시지만 내 보낼 것이 아니라, 현재 구조 하에서는 통신사업자들이 5G 투자를 공격적으로 수행하기에 어렵다는 것을 알릴 필요도 있다.

내가 보기에 정부는 CDMA 성공 이후에 이동통신 산업에 대한 신화를 가지고 있다.

첫째, ICT 산업에서, 더 나아가 4차 산업혁명이나 digital transformation에서, 통신서비스산업의 역할을 지나치게 크게 보고 있다. 그러다 보니 새로운 이동통신 서비스 - 지금은 5G - 출시를 계기로 ICT 산업 전반에 큰 변화를 만들어 내려는 정책을 수립하고 이를 집행하려고 애쓴다. 그러나 앞에서 지겹게 이야기했듯이 이제 네트워크 산업이 변화를 주도할 주체는 아니다.

둘째, 연관된 이야기지만, 이러다 보니 통신사업자에게 기대하는 바가 크다. 이를 보여준 상징적 이벤트가 4월 3일 밤에 개최된 세계 최초 5G 상용화 행사다. 물론 이왕이면 세계 최초 상용화라는 타이틀을 갖는 것은 좋은 일이다. 그런데 그것이 특정 기업이 아니라 정부의 이벤트가 되는 시기는 이제 지나지 않았을까? 그럼에도 불구하고, 정부는 표준, 주파수 배정, 네트워크 구축 등에서 통신사업자들을 적극적으로 드라이브했고, 지금도 가시적 성과를 내도록 독려하고 있다. 그러나 통신사업자들은 ICT 산업 전반을 끌고 갈 힘도 없고 재무적인 형편도 만만치 않다.

셋째, 그럼에도 불구하고 규제적인 관점에서는 통신서비스를 국민들에게 ‘보편적’ 복지 서비스를 제공하는 유틸리티로 포지셔닝하고 있다. 그러면서 시장경제에서는 보기 힘들 정도로 다양한 요금인하 정책을 펴고 있다.

ICT 산업을 이동통신 서비스가 주도적으로 변화시키고, 이를 위해 통신사업자들이 “정책 실행자”로서 주도적 역할을 하면서, 한편으로는 복지 서비스 수준의 통신서비스를 제공하는 그런 묘책은 없다.

'2. IT & 혁신 이야기' 카테고리의 다른 글

| AI 기술 기업과 경영컨설팅 기업의 협력 - 그들은 왜, 어떻게 협력할까? (0) | 2023.07.26 |

|---|---|

| 31조원 R&D 예산, 정부가 바뀌어야 줄어들고 효율화된다 (0) | 2023.07.19 |

| 정부 R&D 예산 31조, 정부·시장의 역할만 잘 정리하면 많이 줄일 수 있다 (0) | 2023.07.11 |

| 타다 서비스를 통해 본 혁신 (0) | 2020.06.14 |

| Disruptive Innovation 제대로 이해하기 – Christensen을 기억하며 (0) | 2020.01.27 |

| 통신사업자들의 허약해진 체력, 5G 시대를 감당할 수 있을까? (0) | 2019.03.20 |

| 생각보다 늦게 온 삼성-애플 특허 타협, 생각보다 빨리 온 스마트폰 범용화 (0) | 2014.08.06 |

| 오바마, 정말 애플을 감싸긴 한 걸까? - ITC의 애플 수입금지 결정에 대한 오바마의 거부권 행사를 보는 또 하나의 시각 (0) | 2013.08.06 |

| "대한민국 IT 인사이드" 발간 안내 (7) | 2013.04.17 |

| 단말기 보조금 논쟁을 보는 시각: 결국 본질은 시장·정부의 역할과 신뢰에 대한 문제 (2) | 2013.03.15 |